首頁 ﹥ 稅務訊息 > 稅務訊息 > 104-12-03 未成年買房 用受贈金免稅 2015-12-03

父母主張資金來自歷年受贈 屬子女帳戶的錢 須申報並提出相關文件 才免課贈與稅

台北國稅局提醒民眾,父母如果要主張未成年子女是以歷年來受贈的資金置產,不屬於當年度的贈與行為,需要依法向國稅局申報,並且主動提出置產相關的資金流程與來源文件,才能免課贈與稅。

國稅局解釋,未成年人沒有工作能力,其名下若有大筆股票或不動產,購買財產的資金來源通常是股利或是父母贈與。

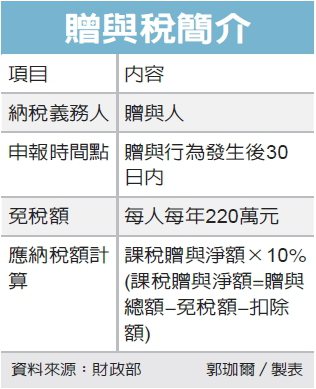

一般而言,依遺產及贈與稅法第5條的規定,未成年子女屬於限制行為能力人,其所購買的財產,會被國稅局視作法定代理人或監護人的「贈與」,依法對其課徵贈與稅。但若支付款項確實來自該子女的自有資金,就可以免繳贈與稅。

因此,如果民眾要主張子女置產的財源,來自歷年受贈累積的資金,用的是「自己帳戶裡的錢」,就須提出相關文件,以證明資金流程和來源。稅捐機關確認情形屬實之後,就會核發「非屬贈與財產同意移轉證明書」,不會對法定代理人或監護人課稅。

國稅局補充,有些民眾會在合法範圍內進行節稅規劃。舉例來說,常可見到民眾分好幾年贈與未成年子女金錢,每年的金額都安排在法律規定的免稅額以下(目前父母每人每年的額度為220萬元),日後再將整筆資金以子女名義購買不動產或股票,就不用繳納贈與稅。

國稅局提醒,民眾最好另外備齊可以證明資金收付的文件,像是存款簿或是銀行帳戶交易明細,才能佐證受贈後資金的流向。