首頁 ﹥ 稅務訊息 > 稅務訊息 > 104.12.14 房地合一稅 網路可試算申報 2015-12-14

房地合一制明年施行,報稅將有小幫手。財政部訂明年1月1日起開放以網路申報房地合一所得稅,提供民眾房產利得新舊制判別方式、代算稅額,及協助進行重購扣抵稅額、前三年財交損失申報等服務,期使首年新制所得申報即可趨向零錯誤。

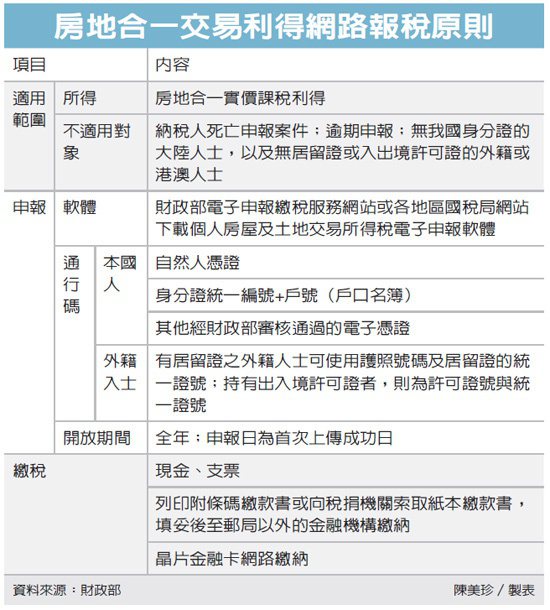

再過半個月,房產交易利得即將進入全新課稅紀元,財政部為縮短新制申報磨合期,方便民眾在新舊制過渡期間,準確分辨適用的利得課稅方式,決定將房地合一交易利得納入網路申報範圍,並訂定「個人房屋土地交易所得稅電子申報作業要點」,符合房地合一新制課稅的交易案件,納稅人可選擇網路申報並繳稅。

依據作業要點,除了納稅義務人已死亡的交易利得申報案件、逾期、無我國居留證或入出境許可證的外籍及港澳人士,或無中華民國身分證的大陸人士之外,一般民眾均可選擇以網路申報房地合一利得所得稅。

使用網路申報房地合一利得稅必須自行至各國稅局網站下載報稅軟體,通行碼則包括自然人憑證、簡易通行碼(身分證加戶號)等。報稅軟體全年開放。財政部提醒,房地合一利得須在完成所有權移轉登記日後30天內申報,選擇網路報稅者是以首次上傳成功日,做為申報日。

報稅軟體提供新舊制課稅判別,納稅人輸入該次申報房產交易的日期後,系統即會進行檢核,例如輸入交易日期在2015年12月31日以前者,系統會出現提示訊息,告知納稅人該交易非屬合一課稅新制課稅範圍。適用新制課稅的案件,系統還會提供交易日前三年內的房屋及土地交易利得損失,以及重購自用房屋及土地扣抵稅額欄位,提醒納稅人掌握節稅權益。

財政部表示,網路申報房地合一利得所得稅後,納稅人可以採用現金、支票臨櫃繳納(代收稅款金融機構包括郵局)及晶片金融卡在網路轉帳,稅額2萬元以內者,也可以直接在超商繳稅。

圖/經濟日報提供

圖/經濟日報提供